-

产地快讯:鄂尔多斯与榆林分化延续,短期高位震荡或将上演!(截至月底观察)

产地分化延续:鄂尔多斯中低卡强、高卡弱,榆林涨势走弱。长协电煤支撑明显,社会采购偏弱。榆林受安检制约供给弹性,鄂尔多斯发运高位。短期一至两周坑口价格高位震荡、涨幅收窄,关注安检强度、电厂日耗、港口情绪与贸易商补库节奏。

-

10月22日港口“强出弱进”,库存续降、锚地船增:短期煤价稳中偏强!

10月22日北方港装船高位、调进回落,库存降至2476.2万吨;锚地船舶增至174艘,现货韧性增强。六大电库存回升至1384.4万吨、日耗降至80.8万吨,可用天数17.1天。短期供需中性略紧,港口煤价或稳中偏强。

-

港口与江内动力煤价稳中偏强,冬储预期支撑——短期走势如何?(今日快评)

港口动力煤价格稳中偏强,高卡低硫资源偏紧与运力成本上行抬升到岸成本,冬储预期提供支撑。成交以中低价位为主,高价受限。江内价格同步走强且较港口高50-60元/吨。短期或维持坚挺,关注坑口、运力、电厂库存与进口变量。

-

环渤海九港去库延续,库存降至2264万吨!2025-10-22发运加速带动现货偏强?

环渤海九港出港高于到港,库存降至2264万吨,黄骅港高强度发运主导去库;曹妃甸片区分化明显,国投曹西出港强劲、华能曹西库存偏高;锚地减少、拥堵缓解;若去库延续,取暖季煤价受支撑。

-

山西中硫主焦煤竞拍价走强,期现价差扩大,或支撑焦炭价格?(2025-10-22)

山西中硫主焦煤竞拍均价1328元/吨,日环比+19、周环比+29元/吨;现货较期货仓单折算价高约80元/吨,期现正向价差扩大。矿方挺价、竞拍热度稳;成本上行或支撑焦炭价。关注焦企开工、保供安检、进口到港与基差修复。

-

10月22日炼焦煤均价微涨4元/吨,长治瘦煤领涨,主焦高位企稳!

10月22日,产地炼焦煤均价小幅上涨4元/吨,涨点集中在长治瘦煤,其余品种多持稳。低硫高品位主焦高位企稳。后续关注焦化开工、洗出率、发运与库存变化,以判断涨势扩散可能。

-

10月22日进口与国际煤价显著倒挂,5500–6000大卡优势凸显!

10月22日,进口与国际煤相较国内同品种价差明显,5500–6000大卡优势尤为突出;华南到岸价普遍低50–100+元/吨,折算国际价差70–150元/吨。建议沿海电厂与贸易商加配中高卡进口煤并灵活分批采购,警惕政策与运费波动风险。

-

港口动力煤价格高位震荡,月底需求或成关键?——当日市场简报

港口动力煤市场维稳,终端对高价接受度下降,成交清淡;坑口价上涨致倒挂延续,成本支撑强。高卡低硫资源紧、价坚挺,低卡煤供应宽松涨幅受限。北港、华东、福建等主流价格区间明确。短期料窄幅震荡,月底关注终端补库与大集团政策。

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

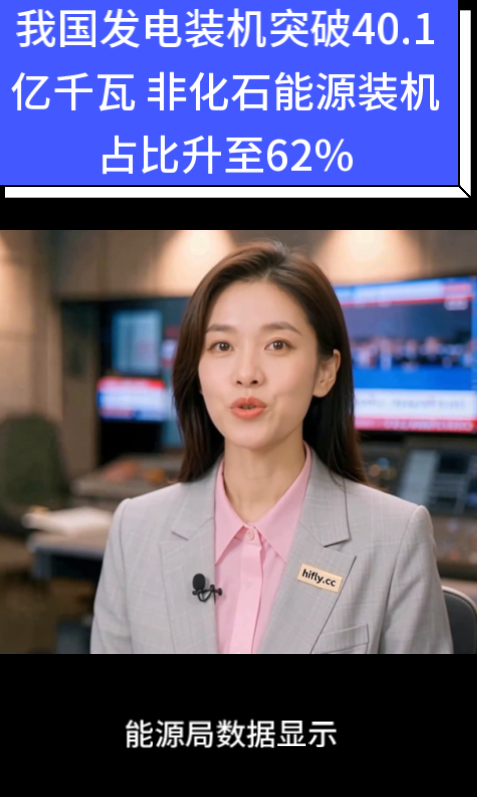

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

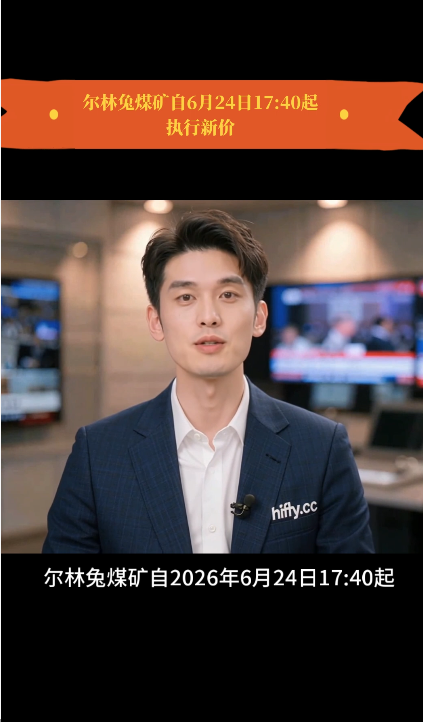

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24

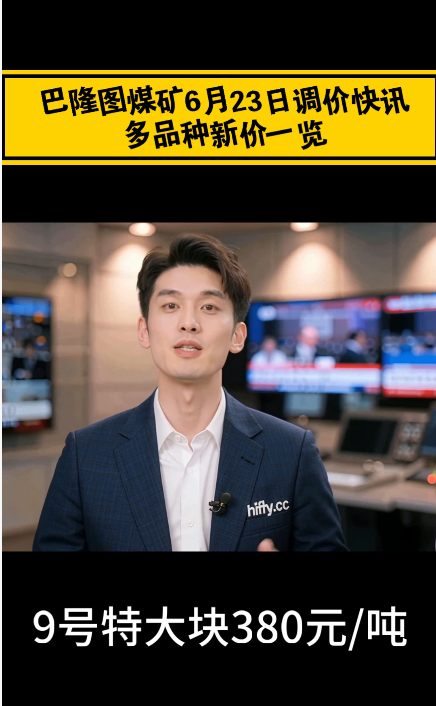

巴隆图煤矿6月23日调价快讯:多品种新价一览

煤数通视频号

2026-06-23