-

2025-10-13|山西中硫主焦煤竞拍价持平,现货较期货溢价约80元/吨,基差何时修复?

山西中硫主焦煤今日竞拍均价1292元/吨,较期货仓单价约溢价80元/吨,价差稳定。供需与交易情绪中性,下游按需采购,暂无明显补库或去库信号。后续关注基差修复、焦企开工与价格传导、以及安监与产能释放对供应的影响。

-

煤炭市场日报:多指标同步走强,港口报价上调!2025-10-13

北方港口市场煤报价全面上调10元/吨,CCI、CCTD、易煤、找煤网及水泥煤指数同步上涨3-5元/吨,显示短期供需收紧、市场情绪偏强。长江口到岸价继续抬升,沿江电厂与建材企业补库积极性提升;5000K涨幅略高于5500K,性价比资源需求旺盛。预计未来1-2周港口报价高位震荡,5500K或在715-735、5000K在620-635区间。建议电力与工业企业适度前置补库、灵活配置热值品类,贸易商顺周期操作并关注政策与运费变化。

-

10月13日进出口与内贸煤价差显著:高卡煤套利凸显,沿海电力或加速补库!

10月13日,进口与国内同卡煤价差显示高热值煤进口优势最强:欧洲6000大卡较国内低约120元/吨,澳5500低约71元/吨,印度东海岸5500低约39元/吨,印尼3800低约24元/吨。价差或推动华南港口提升高卡煤进口配比,电厂与贸易商偏向高卡煤补库;内贸高卡议价空间承压,但执行仍受配额、通关、品质及汇率、运费等因素影响。四季度沿海电力边际采购或向进口高卡煤倾斜。

-

2025-10-13动力煤市场弱稳运行:港口报价小涨、供给收紧,多空交织!

动力煤市场弱稳整理,港口报价小幅抬升但成交偏弱;北方港口库存回落、发运倒挂压制贸易意愿。产地供给收紧,长协为主致现货资源减少。电厂日耗回落、库存偏高,非电需求释放有限,进口博弈加剧。短期沿海动力煤价格区间弱稳,高位承压、成本与供给收紧提供支撑。关注冬储节奏、需求恢复力度、运力与价差变化及进口扰动。建议电厂按需分批补库、贸易商控制库存、产地煤矿稳价灵活调整。

-

9月煤炭进口量再创年内新高!10月或现同环比双降?

9月我国煤炭进口量环比增长至年内新高,受国内供给受限与内外价差扩大驱动。预计10月在传统淡季与进口报价坚挺背景下,进口量同环比大概率双降,但沿海电厂对进口煤偏好仍在。需持续跟踪内外价差、海运费、电厂库存日耗及安监复产节奏等关键变量。

-

海关总署数据解读:9月煤及褐煤进口环比增7.6%,钢材出口强势支撑煤焦链!——2025年10月13日

海关总署最新数据显示:2025年9月中国煤及褐煤进口4600.3万吨,环比+7.6%,但1-9月累计同比-11.1%。铁矿砂进口9月环比+10.5%,累计基本持平;钢材出口9月达1046.5万吨,环比+10.0%,累计同比+9.2%。行业解读指出,迎峰度冬前沿海电厂与工业用户加快补库,短期对沿海动力煤价格有压制或高位震荡影响;钢材出口强势与铁矿砂进口回升,对焦炭与炼焦煤形成间接支撑。需关注进口政策、海运费、运力与季节性需求变化对四季度煤焦产业链的影响。

-

10月13日沿海动力煤价格全线上涨,基差走强,低卡资源更具性价比!

沿海动力煤现货延续偏强,北方港与长江口四个品种日涨4-5元/吨;长江口对北方港溢价27-30元/吨,5500与5000卡价差约90元/吨。现货坚挺支撑基差,短期价格重心上移,关注电厂日耗与库存、港口运力与锚地压船、海运费及坑口复产与安检等因素。

-

10月13日黄陵Q5000低硫混煤坑口竞拍382元/吨,供需稳中略强!

10月13日,陕西黄陵陕煤集团黄陵矿业(建新矿)混煤Q5000、S0.5在坑口竞拍以现汇结算成交,均价382元/吨。价格处于低硫混煤常规区间,市场表现稳中略强;现汇体现资金与现金流需求;供需仍在合理区间。关注安检与产能释放、运力与港口库存、电厂日耗与长协兑现率以及不同硫分价差变化。建议下游按需在382元/吨附近参与,贸易端可短线跟进并评估运力与资金成本,警惕政策、天气与竞拍节奏扰动。

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24

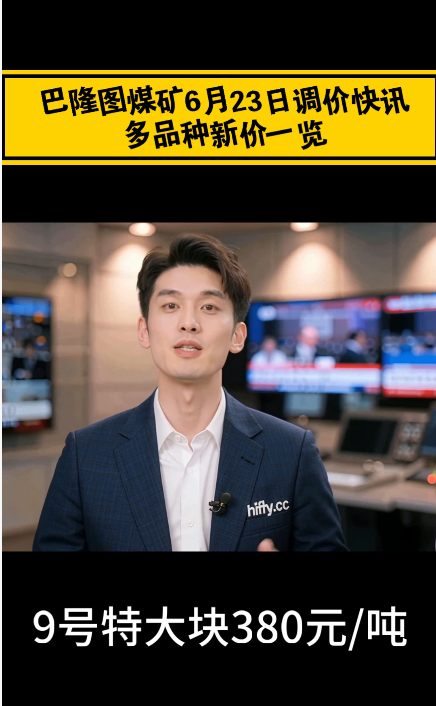

巴隆图煤矿6月23日调价快讯:多品种新价一览

煤数通视频号

2026-06-23