-

10月14日进口/国际煤价优势显现:欧洲6000与澳洲5500领跑,内贸同卡位承压!

10月14日进口/国际煤整体较国内同品种呈价差优势,欧洲6000大卡与澳洲5500大卡最突出;印尼3800大卡优势有限。汇率、运价与政策等变量或影响优势幅度与到港量。沿海市场或提升进口配比,内贸同卡位承压。

-

动力煤市场震荡偏强,冬储与库存成关键变量(2025年10月14日)!

动力煤市场稳中偏强,坑口与到岸成本高企,贸易环节倒挂导致惜售。电厂库存中高位,采购以长协为主,补库谨慎。短期或震荡偏强,冬储与库存变化决定弹性。关注保供政策、运力费用、极端天气与进口价影响。

-

CCTD煤市日评:产地与港口共振,卖方挺价延续!2025年10月14日

CCTD日评显示:产地与港口联动支撑煤价,榆林、鄂尔多斯继续小幅上调约10元/吨;港口库存下降、优质煤成交走高,卖方挺价;终端耗煤回升但库存尚可,短期价格稳中偏强,建议随采随用、结构性补库。

-

10月13日煤炭市场要点速览:港口现货偏强、运价大涨,补库支撑仍在!

产地走货加快、局部坑口价小幅上调;北方三港库存小幅去化,锚地与预到维持高位。港口与江内现货价格走高,沿海运价大涨。短期在补库与运费上行共振下,港口煤价偏强运行,关注封航频率、电厂库存与进口成本传导。

-

10月14日山东化工用煤价格偏强运行,上行动能或趋缓?!

山东化工用煤Q5800到厂价798-840元/吨偏强运行;尿素企业装置稳定,昨日新单带动报价小涨但追涨转弱。企业库存7-12天,以刚需采购为主;短期化工煤偏强但上行动能或趋缓,关注终端接货与供给变化。

-

14日山东甲醇原料煤到厂价830元/吨,甲醇震荡偏弱、化工煤稳中走强!

山东甲醇企业Q5800原料煤到厂约830元/吨,化工煤稳中偏强;国内甲醇供应稳定但库存偏高,期货偏弱、现货分化。进口或收缩但过剩压制价格,短期甲醇震荡偏弱;化工煤或稳中上行,企业谨慎按需补库。

-

本周国际动力煤要点与报价梳理(截至2025-10-17):低阶印尼煤坚挺,纽卡小幅正价差!

截至2025年10月17日,纽卡6,000 NAR小幅正价差,12月更坚挺;印尼3,800 NAR可成交46–47美元/吨,指数基差+2.3~+2.75;南非5,500 NAR报71–72、买68,尚无明确成交。指数挂钩活跃,低阶煤坚挺。

-

10月中旬哈密兰炭开启上行通道:运费下浮叠加煤价走强共振推涨!

节后哈密兰炭进入涨价周期,上游煤价走强与兰州铁路局自10月13日起对焦末运费阶梯下浮共振推涨。运费每吨最高下浮74-107元,显著改善跨区域到岸成本,激活需求并增强企业提价与利润空间。短期看稳中上行,中期取决于煤价与政策持续性。

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

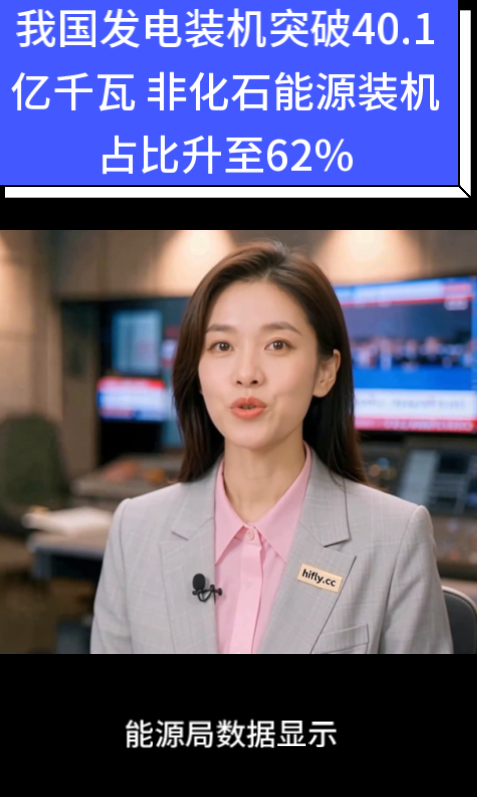

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

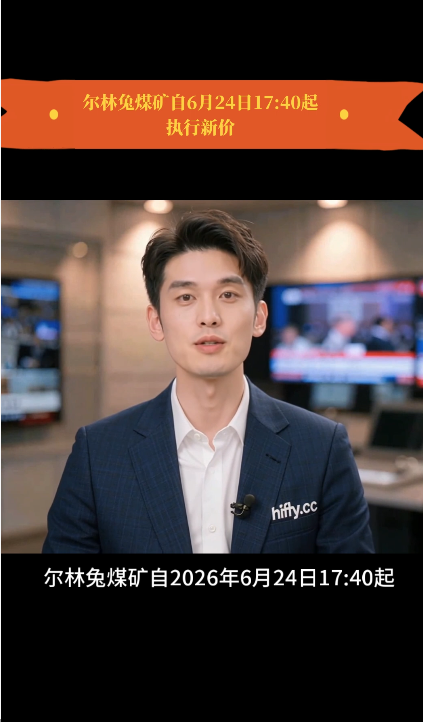

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24

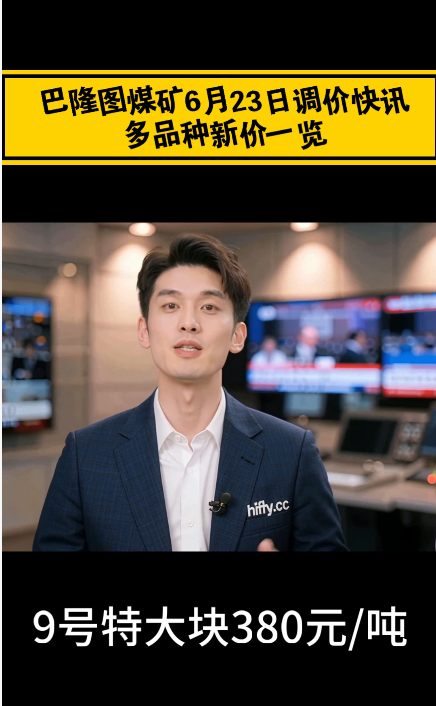

巴隆图煤矿6月23日调价快讯:多品种新价一览

煤数通视频号

2026-06-23