-

2025年9月煤炭进口环比回升同比小降,前三季度降幅逾一成!数据发布于10月13日

海关总署数据显示:2025年9月煤炭进口4600.3万吨,环比增7.6%、同比降3.3%;1—9月累计进口34588.5万吨,同比降11.1%。旺季备货、电厂补库推升环比,价差与政策等因素抑制同比与累计。关注价差、库存、海运与汇率。

-

环渤海九港动力煤调度快报(2025-10-16):库存继续去化,到港压力小幅上升!

环渤海九港10月16日煤炭调度显示去库延续:调出106.2万吨略高于调入103.2万吨,库存降至2195万吨,秦皇岛库存548万吨。锚地45艘、预到港37艘,短期到港压力小幅上升。结构性去库明显,现货价格短线偏稳偏强。

-

短期煤市偏强、优质货源紧俏?关注大秦线检修与供暖驱动!(最新快讯)

短期煤市延续偏强,产地与港口价格上行但需求偏弱、成交清淡。大秦线检修压制到港,北港优质资源偏紧。天气与供暖或带来阶段性支撑,检修结束或致库存回升。关注港口库存、锚地船、到港节奏与电厂日耗等关键指标。

-

10月16日煤焦市场日报:焦煤继续偏强、焦炭维持观望格局!

截至10月16日,焦煤整体偏强,蒙古口岸与内贸同涨,肥煤与中高硫主焦上调约30元/吨;仓单成本走高、进口与内贸价差收窄。焦炭价格整体持稳,受终端钢厂利润与开工制约。短期维持“焦煤强、焦炭稳”。

-

10月16日动力煤港口现货全面上调,区域价差延续!

10月16日动力煤北方与江内港口现货价同步上调10元/吨,江内港5500大卡较北方港高48元/吨。各热值品种价差结构稳定,反映短期供需偏紧与区域需求支撑。后续关注库存、发运、海运费及扰动因素。

-

IEA上调预期:2025全球煤炭产量或创纪录高位,南非推进22GW煤电退役但出口稳健?

IEA预计2025年全球煤炭产量达92亿吨创历史新高,2026年仍高位。南非拟未来10年有序退役22GW煤电,短期出口需求保持稳定。价格或区间震荡,物流与政策为关键变量。建议矿企稳产控本、锁定长协并对冲风险。

-

2025-10-16|环渤海动力煤现货价再走强,日耗良好、库存下行,后市高位震荡?

CCTD环渤海动力煤参考价继续上行:5500K至731元/吨、5000K至641、4500K至559,环比增6–9元/吨,同比增107–128。沿海日耗较好、发运成本上升、港口库存下行,市场偏强,高位震荡概率大。

-

韩家湾矿5200混煤竞拍价走强,最新价达496元/吨!— 竞拍已结束,关注后续放量与价格窗口(2025年10月)

韩家湾矿5200混煤多批次竞拍,首轮价438–442元/吨,最新价显示496元/吨,较起拍溢价约+61元/吨,显示价格坚挺。建议即期按490±5元/吨博弈,大单争取低于最新价10–15元/吨,并关注后续挂拍与物流成本。

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

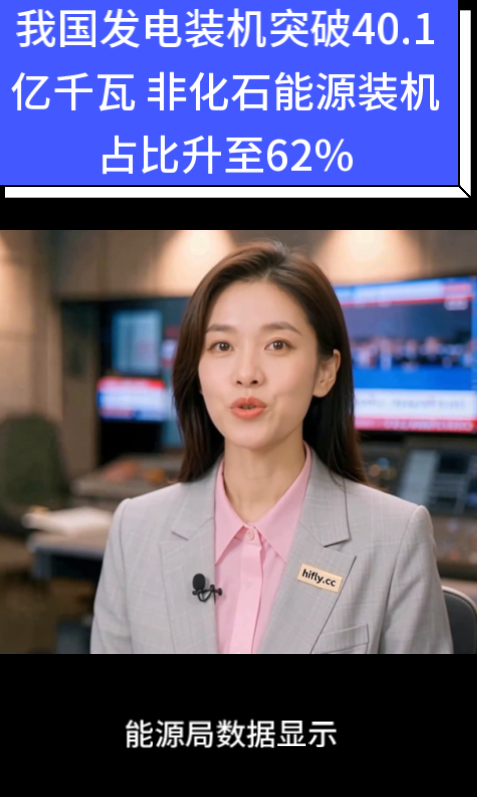

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

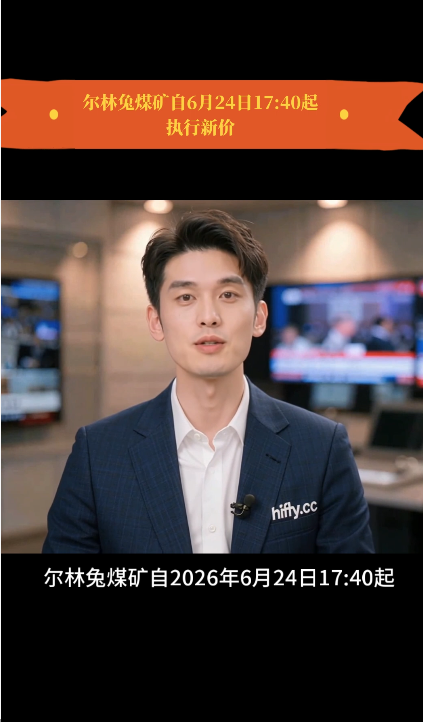

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24

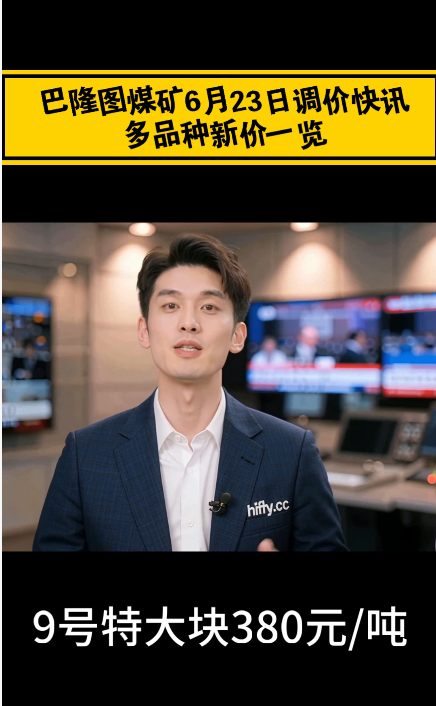

巴隆图煤矿6月23日调价快讯:多品种新价一览

煤数通视频号

2026-06-23