-

2025年10月2日-9日CECI沿海指数:高卡煤成交价大涨10元/吨,迎峰度冬前偏强震荡!

CECI沿海指数2025年第37期显示:5500Kcal综合价与离岸价各涨4元/吨至685,成交价涨10至705;5000Kcal综合与离岸价各涨2至614,但成交价回落2至614。高卡煤成交活跃、溢价增强,低卡煤议价压力较大。有效样本247条、采购量623万吨。短期高卡偏强震荡,低卡窄幅波动。

-

大同Q5000坑口价弱稳窄幅波动,关注运费与日耗传导(10月11日)!

山西大同Q5000动力煤坑口报价维持430-475元/吨,整体弱稳。周边煤厂按需谨慎采购,成交以长协与小单为主。短期在需求无明显增量和运力平稳下,价格或窄幅横盘。需关注电厂日耗、港口库存与运费变化,以及安全检查、复产节奏和政策对现货价格弹性的影响。预计1-2周价格在430-475元/吨内波动。

-

10月11日进口俄煤报价偏稳:Q5500约710元/吨,短期或维持700-720区间?!

10月11日,江内区域俄罗斯动力煤Q5500现货舱底报价约710元/吨,整体偏稳。终端电厂以刚需滚动补库为主,集中放量采购未现,贸易商在到岸与换装成本支撑下挺价意愿较强。短期1-2周,若日耗与到港保持平稳,价格大概率维持700-720元/吨窄幅波动;运费上行、汇率走弱及内贸同热值煤走强构成上行风险,到港集中与压采延长叠加资金压力是下行风险。建议关注内外价差、海运费与汇率,以及重点电厂招标与基差变化。

-

10月11日澳洲动力煤现货持稳:两广Q5500报725-730元/吨,非电需求释放偏慢!

两广港口澳煤Q5500现货价维持725-730元/吨,市场交投平淡,非电行业复工节奏回升但采购增量有限,高卡澳煤需求释放缓慢。短期价格或窄幅震荡,若非电端开机超预期或带动至730-740元/吨,否则需求承压。关注非电企业开工率、港口库存结构、内贸煤价、汇率海运费及政策扰动等因素。

-

宁波港Q5500动力煤740元/吨偏稳,成交清淡,短期或窄幅震荡(2025年10月11日)

宁波港Q5500动力煤主流报价约740元/吨,较前期基本持稳。冬储预期支撑下贸易商报价坚挺,但下游采购意愿一般,成交清淡。上游有限看涨、下游观望,短期博弈加剧。预计价格窄幅震荡,需关注电厂日耗、补库节奏、到港量及政策与进口影响。

-

山西忻州动力煤Q5000价格窄幅平稳!2025年10月11日市场快讯

山西忻州动力煤Q5000价格维持410–430元/吨,较前期基本持平。区域供应稳定,发运以保障长协为主,线上竞拍与挂牌恢复释放一定资源。短期价格影响中性,预计在需求未升温前维持窄幅平稳。重点关注电厂日耗与库存、公铁运力与成本、安监与产能释放及竞拍溢价。下游以长协为主、现货按需补库;贸易商谨慎参与高溢价竞拍,关注基差与运费带来的区域价差机会。

-

10月11日煤炭市场快讯:北港小幅探涨、广州港暂稳,成交能否放量成关键?

10月11日,北方港口内贸煤价小幅探涨但持续动能偏弱,广州港价格暂稳。情绪带动报价试探上行,终端补库与电厂日耗尚未改善。短期北港或窄幅震荡偏强、广州港稳势概率高,关注成交放量、港口库存、长协与现货价差、终端采购节奏及运费波动。

-

10月11日咸阳动力煤:长协占比高、贸易份额有限,价格整体平稳!

10月11日,咸阳动力煤市场整体以稳为主。区域内矿山生产销售正常、保供发运顺畅,长协占比高,市场煤份额有限,压制短期价格波动。煤矿以直供电厂、水泥厂为主,贸易商参与度低,贸易端报价相对坚挺,较陕北同质煤存在一定溢价。参考价格:Q6000为620–640元/吨,Q3500约290元/吨。后续关注产地检修与运力变化、终端日耗库存及跨区调配对价差的影响。

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24

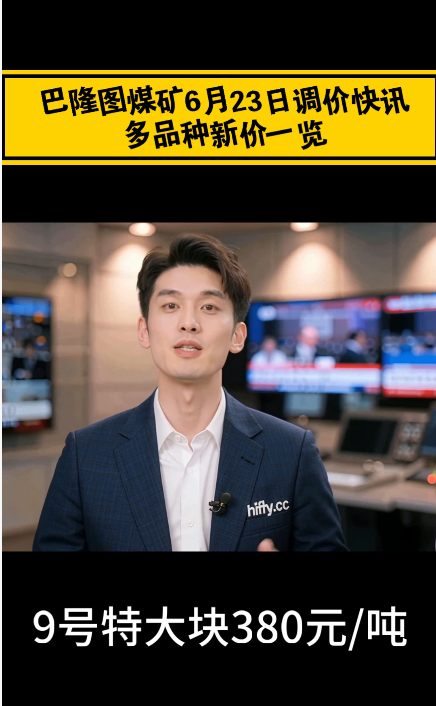

巴隆图煤矿6月23日调价快讯:多品种新价一览

煤数通视频号

2026-06-23