2026年4月13日国内煤市分化:动力煤、炼焦煤走弱!无烟煤逆势上扬?

2026年4月13日国内煤市分化:动力煤与炼焦煤走弱,无烟煤受春耕化肥需求回升逆势上涨。短期延续分化格局,需关注库存与开工变化。

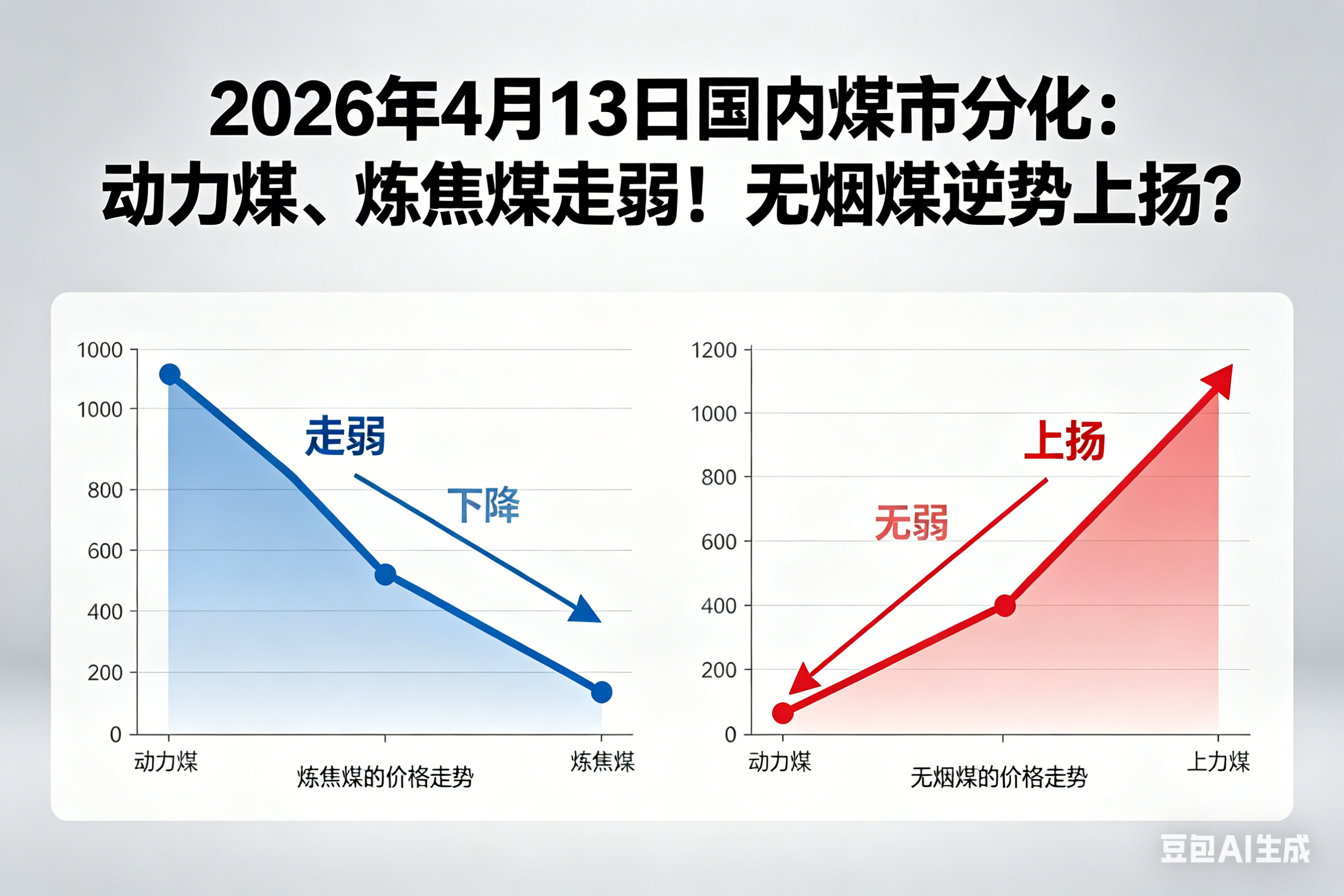

国内煤炭市场分化走势(4月13日)

要点概览

2026年4月13日,国内煤市出现明显分化:动力煤、炼焦煤延续淡季走弱态势;无烟煤因春耕化肥需求回升呈逆势上涨。

动力煤(5500大卡)环渤海港口报价758.75元/吨,与上日持平;鄂尔多斯坑口550–570元/吨,整体持稳。

主焦煤(山西)主流出厂价1570–1600元/吨,周度下跌19–27元/吨。

阳泉无烟块煤报价980–1020元/吨,周涨约58元/吨。

行情原因分析

动力煤走弱主因:进入季节性淡季,电厂基荷与日耗均有所回落;北方地区气温回暖导致供暖后用煤下降;且煤炭运输趋于平稳,港口库存与到港节奏对价格形成压制。

炼焦煤承压原因:钢材需求尚未显著回暖,焦炭库存整体偏高及焦企开工维持在中低位,炼焦煤采购相对谨慎,导致主焦煤价格下行。

无烟煤走强动力:春耕进入备肥高峰,尿素及其他化肥企业开工率回升(报道中提及尿素开工率超95%),对无烟煤(发热量和灰分适应化肥工业需求)形成季节性刚性需求拉动,短期供需偏紧,价格上行。

市场影响与预判

短期(1–2周):动力煤与炼焦煤延续震荡偏弱,若气温继续回暖、电厂库存维持或上升,压力仍在;但若出现阶段性供给扰动或下游突增采购,可能出现短暂反弹。无烟煤在春耕旺季支撑下仍有上行空间,但需关注化肥企业原料转向或产能调整的影响。

中期(1–3月):动力煤受季节性影响趋弱的同时,若煤炭运输或政策端出现调整(如环保限产、铁路运力波动),价格可能被支撑;炼焦煤价格恢复需依赖钢材需求企稳或焦化开工回升。无烟煤多数由化肥季节性需求驱动,随着春耕结束回落概率较大。

需要关注的关键指标

电厂日耗与电煤库存(沿海港口、主要电厂库存数据)

钢材需求与焦化厂开工率、焦炭库存

化肥(尤其尿素)企业开工率与采购节奏

铁路与港口运力、季节性气候变化及地方环保限产政策

结论

当前国内煤炭市场呈现“动力煤与炼焦煤弱、无烟煤强”的分化格局,主要由季节性用煤结构变化与化肥行业旺季拉动造成。短期内动力煤与炼焦煤仍承压,无烟煤在春耕期有支撑,但需警惕后续需求回落与供给变化对价格的影响。

相关新闻