-

2025-10-27丨汇能城塔煤矿发布最新价格与装车时段调整!

汇能城塔煤矿自2025-10-27 17:30起执行新价:4号洗大中小块548/538/535元,11号洗沫376元、煤泥173元(下调10元),9号原煤195元;装车时间11:00至次日6:00。块煤高位、煤泥下调,发运效率优化。

-

大庙渠煤矿今日下调多品类价格,16:00起执行!低品位煤价稳住(2025-10-27)

大庙渠煤矿自2025年10月27日16时起执行新价:主体煤、巷道煤、4-2煤下调,工程煤、露头煤、熏煤持平。降价意在去库促销,低品位煤价稳。下游混配成本下降但终端需求仍偏弱,需关注库存与运力变化。

-

内蒙古城煤矿块煤上调、粉煤走弱!2025-10-27 18:00最新报价

内蒙古城煤矿10月27日傍晚报价:6000大卡块煤结构性上调,混块平稳;粉煤及部分原煤下调。品质稳、热值高。关注运力与天气对块煤需求及粉煤价格走向的影响。

-

布尔洞煤矿13:40价格下调速递:主力多降10元/吨,北坑小降5元,4-2原煤持平!

布尔洞煤矿13:40调整价格,A、B、C类产品普降5–10元/吨;A类主力多降10元,北坑实体小降5元,4-2原煤持平。下调意在去库提成交,终端可择机补库并关注价稳品种。

-

陕西益东矿业10月27日中午起下调煤价5–15元/吨!或引发周边跟降?

陕西益东矿业自2025年10月27日12时起全面下调煤价5–15元/吨,块煤与末煤降幅较大、原煤小幅下调。承兑在现金价基础上加5元/吨。此举反映非电需求偏弱与去库诉求,或带动周边跟降,电煤支撑仍在。

-

10月27日快讯|惠宝煤矿下调多煤种出厂价10元/吨,承兑加价3元/吨!

惠宝煤业10月27日11:00起下调原煤及洗选煤等现汇价10元/吨,块/籽煤同步下调;半年期承兑加3元/吨,煤泥维持140元/吨。降幅有限,或促短期去库与补库,后续关注电煤需求与港口库存。

-

慧宝煤业10月27日煤价小幅下调,现金价普降10元/吨!

慧宝煤业自10月27日11时起下调各煤种现金价10元/吨,承兑较现金价加3元/吨,煤泥维持140元/吨。调价体现让利与需求偏弱,预计区域同类品种或跟随下调,出货以走量为主。

-

10月24日内贸动力煤快报:大秦线提前复运、价格稳中偏弱!

大秦线秋检提前结束,北港调入量增、供应边际宽松;气温回升致日耗回落,现货情绪转弱。产地价下调5-15元/吨,港口成交缩量、报价趋稳。北港总库存2225万吨、到港充足,沿海运价回落。印尼低卡指数小涨,对内贸影响有限。

锦泰长滩煤矿7月22日价格调整:三八小块与粉煤各下调10元/吨,其他品种维持不变

煤数通视频号

2026-07-22

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

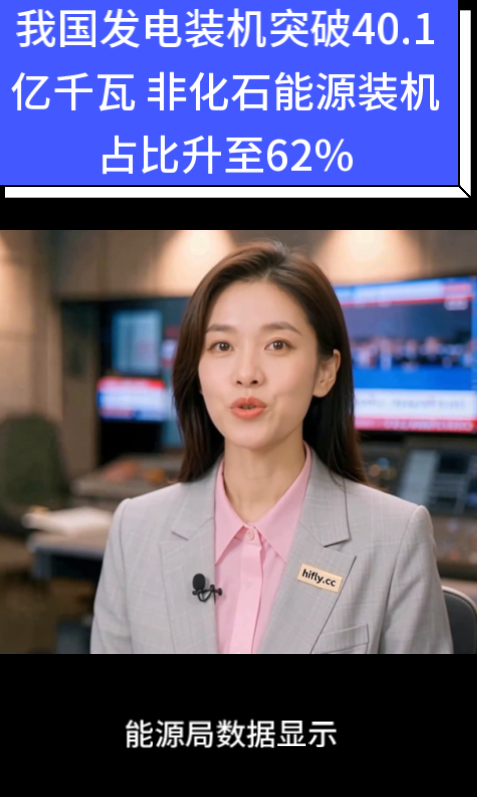

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

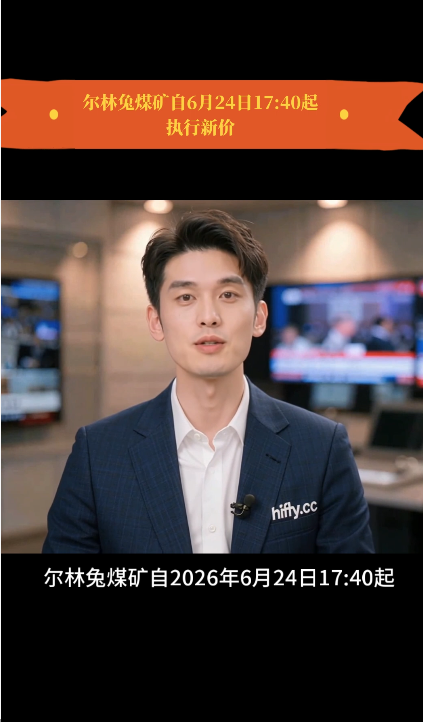

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24