-

3月28日煤价盘点:产地偏强、港口走弱!港口库存创年内新高,焦煤继续高位!

3月28日:产地出厂价小幅上行、环渤海港口库存达2733万吨致港口价承压,焦煤维持1500–1540元/吨高位。

-

2026年3月后煤价分化显现:产地强、港口稳!短期这样运行?

3月以来煤价呈产地强、港口稳的分化格局,受国际供紧与非电需求支撑,短期延续;关注进口倒挂与宏观风险。

-

3月26日产地煤价再显偏强!内蒙古等主产区多矿提价,短期易涨难跌?

3月26日产地煤价总体偏强,内蒙古等主产区多次提价,短期易涨难跌,但港口成交疲软、市场分歧仍存。

-

2026年最新!竞拍热度上升,煤市供需偏紧,价格续涨风险加大?

竞拍市场热度上升,进口煤成本上行与终端集中补库致供需偏紧,短期煤价仍存上行风险。

-

2026-03-26丨国内煤价单日暴涨!贸易商补库与港口成交推动价格快速上行?

3月26日国内煤价单日大幅上涨,贸易商补库与集中成交推高价格,短期或致局部供紧。

-

2026年目标出炉!内蒙古拟实现绿电占比33%,对煤炭市场带来哪些冲击?

内蒙古力争2026年绿电占比33%、新能源发电超3000亿度并外送约1000亿度,或对煤炭发电与运输需求造成结构性影响。

-

2026-03-24!宏三B区伊泰2号系煤种上调5元/吨,短期影响几何?

2026-03-24 18:00起,宏三B区伊泰2号原煤与末煤均上调5元/吨,短期影响有限但需关注是否形成持续上涨趋势。

-

3月25日内蒙古动力煤再涨!供需偏紧与非电需求推高坑口价?

3月25日内蒙古动力煤价格延续上行,供需偏紧与非电需求回暖成为主要推力,短期矿价或稳中偏强。

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

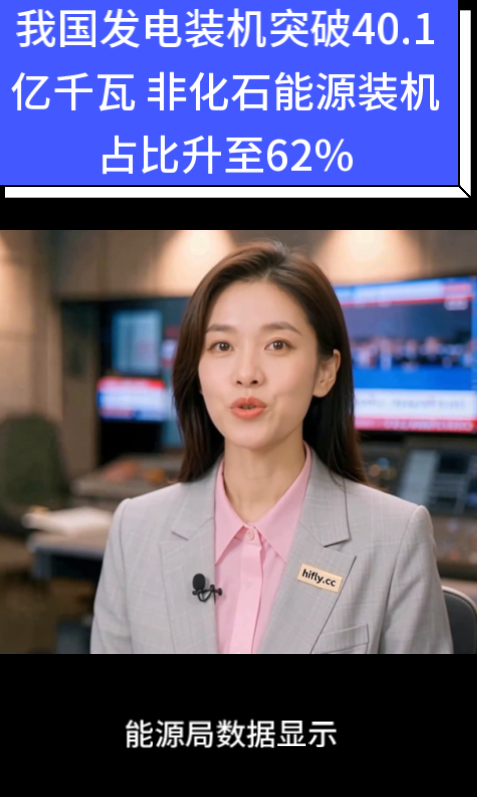

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

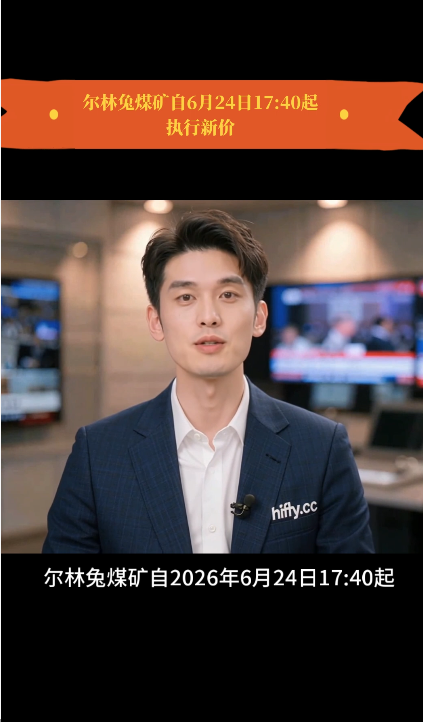

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24

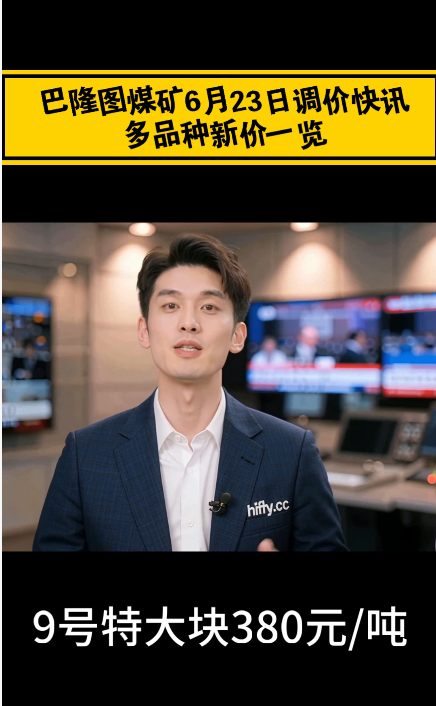

巴隆图煤矿6月23日调价快讯:多品种新价一览

煤数通视频号

2026-06-23