-

2025-10-15朔州Q5500动力煤稳中小涨,报价490-560元/吨!

山西朔州Q5500动力煤报价490—560元/吨,价格稳中小涨。多数煤矿销售常态化,煤厂与贸易商谨慎观望,按订单控库。终端以刚需为主,短期关注电厂日耗、港口库存与运费对价格的联动影响。

-

10月15日扬子江港动力煤价格重心上移至675–685元/吨,短期偏强运行!

10月15日扬子江港Q5000动力煤报价上移至675–685元/吨,贸易商惜售、终端刚需支撑,短期价格偏强;关注保供政策、到港与进口、下游负荷及运费等风险。终端与贸易商建议分批补库、择机出货。

-

10月15日大同动力煤价格整体暂稳,Q5000报430–485元/吨!

10月15日大同动力煤价格整体暂稳,Q5000坑口含税价430–485元/吨。矿端以稳价出货为主,采购端谨慎按需小单补库。短期预计以稳为主,关注天气与电厂日耗变化对需求边际影响。

-

10月15日咸阳动力煤价格稳中有韧:Q6000报620-640元/吨,或小幅上行?

10月15日咸阳动力煤市场整体平稳,产销正常、长协占比高,市场煤稀缺。Q6000报620-640元/吨,Q3500约290元/吨。价差较陕北偏高。短期以稳为主,或随下游负荷回升小幅上行,关注发运节奏与区域价差。

-

10月15日鄂尔多斯动力煤价格偏强运行!主流坑口价500-540元/吨

鄂尔多斯动力煤产地供应平稳,冬储启动与港口报价上调支撑价格小幅走强,主流坑口含税价Q5500为500-540元/吨。短期偏强,关注电厂库存、到港量及安全检查、运力与天气影响。

-

山西忻州动力煤快讯:Q5000报410-450元/吨,短期窄幅波动为主!

山西忻州动力煤供应稳定、以长协发运为主,销售常态、情绪偏乐观;Q5000报价410-450元/吨。短期预计以稳为主、窄幅波动。关注运输通畅、电厂日耗与库存、补库节奏及安全检查与天气影响。

-

10月15日满都拉口岸动力煤现货稳中偏强,成交重心355元/吨!

10月15日满都拉口岸动力煤现货稳中偏强,Q5000报价360-365元/吨、成交重心约355元/吨。通关与运输恢复、补库推进供给改善;内贸走高支撑口岸价格,短期或震荡偏强。关注内贸价、通关效率及下游需求变化。

-

宁波港动力煤快讯:Q5500报755元/吨,短期偏稳——10月15日!

10月15日宁波港动力煤Q5500报价约755元/吨,市场偏稳。贸易商看涨但终端库存较高、需求偏弱,成交或以小批量点价为主。短期价格上行动能受限,关注港口库存、终端日耗与保供节奏。

7月9日重点关注

煤数通视频号

2026-07-09

7.6日重点关注

2026-07-06

青草界煤矿6月30日调价:洗粉660元 洗一三籽685元 洗二五籽725元 洗大块695元 原煤560元

煤数通视频号

2026-06-30

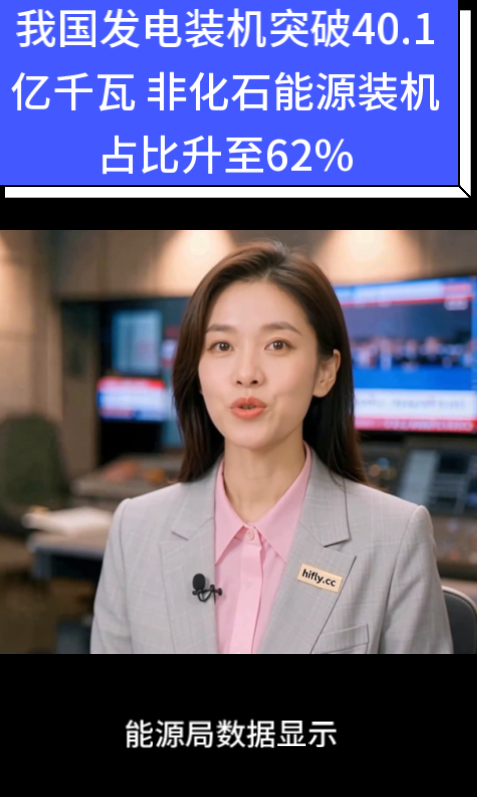

我国发电装机突破40.1亿千瓦 非化石能源装机占比升至62%

煤数通视频号

2026-06-26

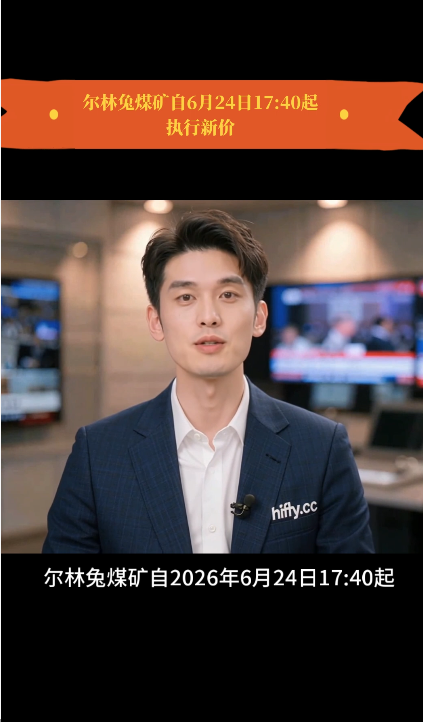

尔林兔煤矿自6月24日17:40起执行新价,最高742元/吨,水采煤泥下调15元

煤数通视频号

2026-06-25

汇能宝兴源煤矿6月24日出厂价调整:3号洗粉煤690元/吨,5号原煤472元/吨,湿煤泥115元/吨

煤数通视频号

2026-06-24

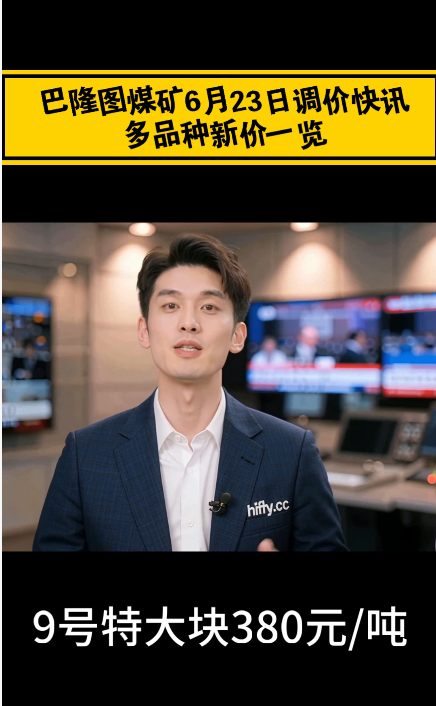

巴隆图煤矿6月23日调价快讯:多品种新价一览

煤数通视频号

2026-06-23